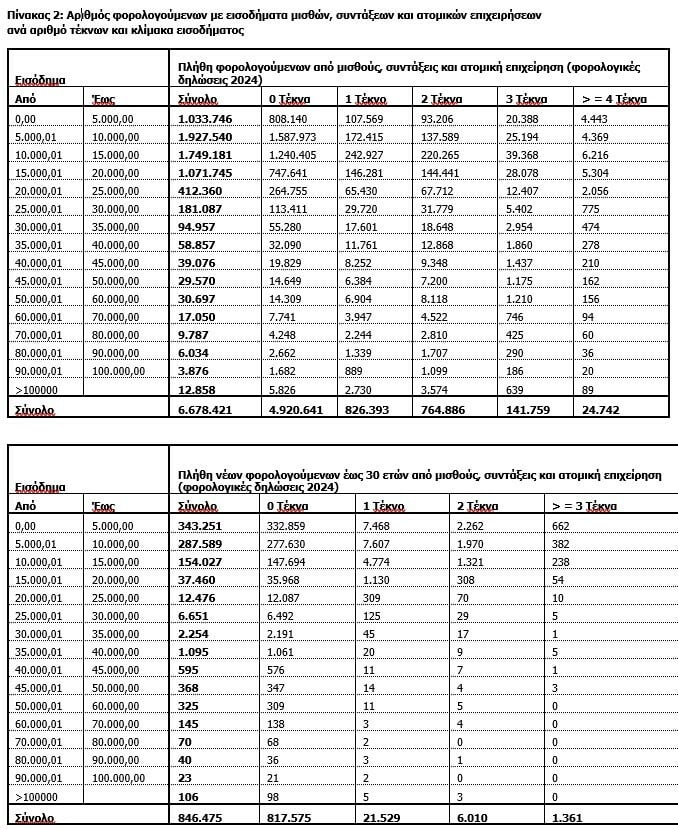

Η κυβέρνηση προχωρά σε ριζική αναμόρφωση της φορολογικής κλίμακας για μισθωτούς, συνταξιούχους, αγρότες και ελεύθερους επαγγελματίες, με έμφαση στη μεσαία τάξη, τις οικογένειες με παιδιά και τους νέους. Οι αλλαγές θα τεθούν σε ισχύ από το φορολογικό έτος 2026 και αναμένεται να ωφελήσουν περίπου τέσσερα εκατομμύρια φορολογούμενους.

Το δημοσιονομικό κόστος των παρεμβάσεων εκτιμάται σε 1,2 δισ. ευρώ το 2026, 1,6 δισ. ευρώ το 2027 και 1,53 δισ. ευρώ από το 2028 και εφεξής, με το οικονομικό επιτελείο της κυβέρνησης να επισημαίνει ότι το μέτρο ενισχύει τη διαθέσιμη εισοδηματική δύναμη της μεσαίας τάξης και στηρίζει ουσιαστικά τις οικογένειες και τη νέα γενιά.

Κεντρικός άξονας της μεταρρύθμισης είναι η μείωση των φορολογικών συντελεστών κατά δύο ποσοστιαίες μονάδες για εισοδήματα από 10.000 έως 40.000 ευρώ. Συγκεκριμένα, ο συντελεστής για τα πρώτα 10.000 έως 20.000 ευρώ μειώνεται στο 20% από 22%, για το τμήμα 20.000 έως 30.000 ευρώ στο 26% από 28% και για το τμήμα 30.000 έως 40.000 ευρώ στο 34% από 36%. Παράλληλα, εισάγεται νέος ενδιάμεσος συντελεστής 39% για εισοδήματα από 40.000 έως 60.000 ευρώ, ενώ ο ανώτατος συντελεστής 44% θα εφαρμόζεται για ποσά άνω των 60.000 ευρώ.

Ιδιαίτερη μέριμνα λαμβάνεται για τις οικογένειες με παιδιά. Ο χαμηλός συντελεστής για εισοδήματα έως 20.000 ευρώ μειώνεται περαιτέρω ανάλογα με τον αριθμό των εξαρτώμενων τέκνων, φθάνοντας ακόμη και στο 9% για τους τρίτεκνους. Για οικογένειες με τέσσερα ή περισσότερα παιδιά, ο φόρος για εισοδήματα έως 20.000 ευρώ μηδενίζεται.

Αντίστοιχα, ο συντελεστής στο τμήμα 20.000 έως 30.000 ευρώ μειώνεται σταδιακά ανάλογα με τα παιδιά, φθάνοντας έως το 16% για όσους έχουν πέντε εξαρτώμενα τέκνα.

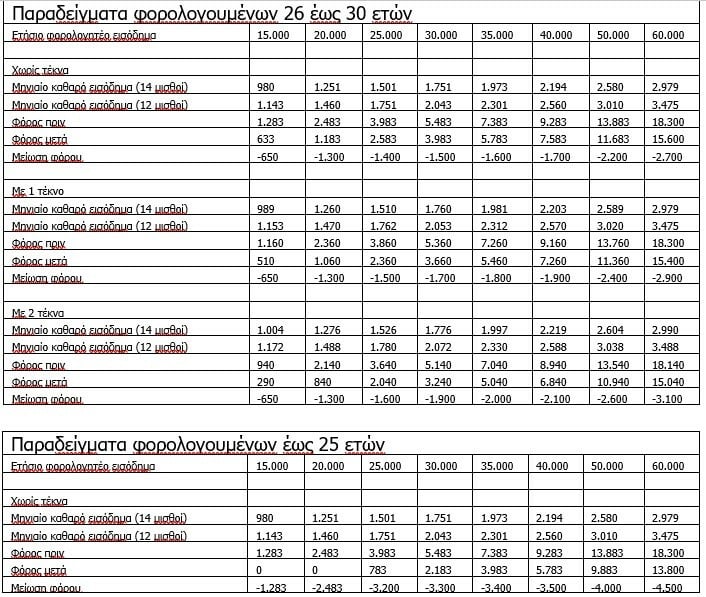

Πρόσθετες ελαφρύνσεις προβλέπονται για τους νέους. Για όσους είναι έως 25 ετών, τα εισοδήματα έως 20.000 ευρώ θα φορολογούνται με μηδενικό συντελεστή, ενώ για τους νέους ηλικίας 26 έως 30 ετών ο φόρος στην κλίμακα των 10.000 έως 20.000 ευρώ περιορίζεται στο 9%.

Ενδεικτικά παραδείγματα

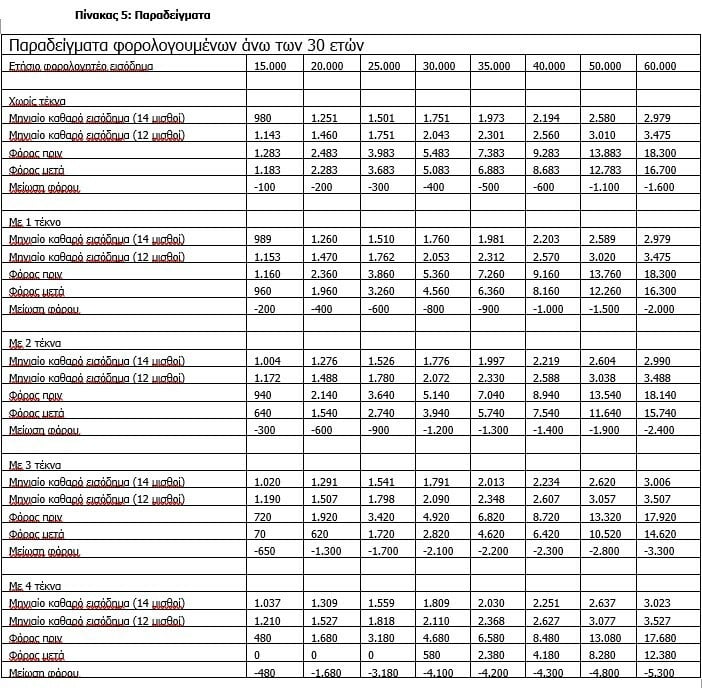

- Ένας νέος 25 ετών που εργάζεται στο χώρο της εστίασης και λαμβάνει καθαρές μηνιαίες αποδοχές 1250 ευρώ το μήνα, θα έχει μείωση φόρου 2.480 ευρώ, που ισοδυναμεί με σχεδόν 2 μισθούς.

- Ένας πολύτεκνος, με μηνιαίο καθαρό μισθό 1.800 ευρώ, θα έχει μείωση φόρου 4.100 ευρώ, που ισοδυναμεί με σχεδόν 2,3 μισθούς.

- Ένας νέος ελεύθερος επαγγελματίας 30 ετών, χωρίς τέκνα, που έχει ετήσιο φορολογητέο εισόδημα 20.000 θα έχει μείωση φόρου 1.300 ευρώ, δηλαδή σχεδόν ένα καθαρό μισθό.

- Ένας μισθωτός με 2 τέκνα και ετήσιο φορολογητέο εισόδημα 30.000 ευρώ (1.776 ευρώ καθαρά), θα έχει μείωση φόρου 1.200 ευρώ, που ισοδυναμεί με τα δύο τρίτα ενός καθαρού μισθού.

- Ένας τρίτεκνος, με καθαρό μισθό 1291 ευρώ, θα έχει μείωση φόρου 1.300 ευρώ, δηλαδή περίπου ένα μισθό.

- Ένα στέλεχος επιχείρησης, χωρίς τέκνα, με φορολογητέο εισόδημα 50.000 ευρώ και καθαρό εισόδημα 2.580 ευρώ, θα έχει μείωση φόρου 1.100 ευρώ.

Πηγή: dnews.gr